個人事業主が自動車を購入した場合、その費用を経費として計上できるかの基準になるのは、購入した自動車を事業に使う割合です。完全に事業用として購入した自動車で仕事以外の用途で乗らないものについては、自動車に関わる費用をすべて経費として扱うことができます。

一方、プライベートでも使用する目的で自動車を購入した場合は仕事に使った割合に応じて経費を算出しなければなりません。平日は仕事で休日はプライベートで利用するという計算で、自動車の購入にかかった費用の7分の5を経費として計算するのが基本です。しかし、仕事のみに使う駐車場代であったり、高速道路の料金などは経費として100パーセント計算できます。

これらの割合はあくまで基本的な考えであるため、自分の事業内容をよく考えて、理由を説明できるように計算することが重要です。このように、個人事業者が自動車を購入するときにはいろいろと疑問に思う点があるかもしれません。

ページ 目次

中古車と新車を購入した時の違い

よく税金対策で車を買っておくというような話を聞きますが、これは一体どのような意味があるのでしょうか。恐らくそのように考える人の大半が、自動車を購入すればそれを経費として計上できるから税金を少し安くできると考えておられると思います。確かに上記にも述べたように、事業用として使用する自動車であればその割合に応じて経費として計算できます。

しかし、自動車のような高額なものに関しては一括で経費として計上できないので注意しましょう。自動車など長期にわたって使用するものを固定資産と言い、固定資産の経費は減価償却で計算されます。減価償却とは、固定資産の取得にかかった費用を毎年一定の額に分けて経費として算出する方法です。では、自動車の減価償却はどのように計算できるのでしょうか。ここに新車と中古車で計算方法に違いが出てきます。

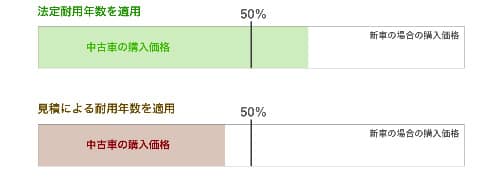

固定資産にはその製品がどのくらいの期間使うことができるかを表す目安として、法定耐用年数というものが設定されています。自動車の場合、普通自動車が6年、そして軽自動車が4年と設定されています。それで、新車を購入した場合は、その車の取得にかかった費用を6年に分割して経費を計上する、というように経費計算の基準になるのが法定耐用年数になります。

ここで注意したいのが、中古車の場合は自動車の法定耐用年数が変わってくるということです。法定耐用年数を過ぎていない場合の計算方法は、法定耐用年数マイナス経過年数×0.8となります。しかし、法定耐用年数の最低が2年となっていますので、計算して2年未満になっても繰り上げて2年と計算します。

経過年数が1年未満の場合は月数で計算します。では実際に3年落ちの普通自動車の中古車の例で考えてみましょう。普通自動車の法定耐用年数は6年、そして3年落ちなので経過年数は3です。6マイナス3×0.8で計算すると3.6となり、端数は切り捨てなので3となります。

3年落ちの普通自動車の中古車の法定耐用年数は3年です。それでこの自動車を購入した場合は、その取得にかかった経費を3年間に分割して計上することになります。事業用として購入した自動車の取得価格が300万円だったとすると、それを3年間にわけて経費として計上するので毎年100万円を経費として計上できるわけです。

このように法定耐用年数と減価償却のことを考えると、新車を購入するよりも中古車の方が節税になることがわかります。もちろん、極端に安い中古車ですとまた話は変わってきますが、同じくらいのグレードで自動車の購入を検討している場合は、中古車の方が法定耐用年数が減るために一年あたりの節税効果が高まると言えるでしょう。

では、次に自動車の購入に関わる費用、そして経費として計上できるものは何なのかでしょうか。

自動車購入時の経費とその仕分け

まず、自動車を購入した時の経費と仕分けについてですが。一般的に自動車を購入する時には自動車の本体価格の他に自動車税や自賠責保険料などの諸費用がかかります。これら税金や登録のためにかかった費用も車両として一緒に計上することも可能ですが、分けて仕訳をした方が節税になります。そのため、勘定科目は次のように仕分けると良いかもしれません。

車両運搬具

これには車両本体価格、納車のためにかかる費用、そして車両につくオプションの費用などが含まれます。カーナビやETCなどのオプションも含めることができます。先ほど考えた減価償却はこれらの費用も含めて考えることができます。

保険料

保険料は自動車の購入・所有とは切っても切れない保険に関わる費用になります。自動車の購入時に加入が義務付けられている自賠責保険の保険料はもちろん、自分で選んで加入することのできる任意保険の保険料も含まれます。

支払い手数料

ここには自動車の購入そして納車までにかかる様々な手数料を仕分けします。車検証発行のための検査登録費用や車庫証明の取得費用、もしディーラーなどにこれらの手続きを頼んだ場合は業者に支払った代行手数料などもこの勘定科目への仕分けになります。しかし注意しなければならないのは、同じ勘定科目であっても検査登録法定費用や車庫証明法定費用は非課税対象になりますが、業者に依頼した際の代行手数料は課税対象になります。

租税公課

ここには自動車を購入する際に支払った税金関係が含まれます。自動車の車両重量に応じて課税される自動車重量税や燃費性能など自動車の性能に応じて課税される環境性能割などが含まれます。こうした税金は車検証取得の際に一括で二年分、もしくは三年分を支払いますが、一度にすべての額を計上しても問題ありません。

ローンで購入した場合

ローンで自動車を購入した場合、経費として計上できるのは利息のみになるので注意しましょう。毎月支払うローンの返済費は、銀行からお金を借りた際に返却することと同じです。そのため、経費にはならず借入金や未払金の扱いになります。

自動車に関わるその他の経費

自動車を所有、そして使用することによっていろいろな費用がかかりますが、そのほとんどは経費として計上できます。例えば駐車場代は月極で借りている場合は地代家賃として仕分けできますし、打ち合わせや出張などでコインパーキングを利用した場合は旅費交通費として仕分けできるでしょう。

ガソリン代も経費として計上することができますが、自動車の使用状況に応じて車両費、旅費交通費、消耗品費に仕訳することができます。しかし業務上、ガソリン代の占める割合が大きい場合などは燃料費、もしくはガソリン代という勘定科目を作って仕分けてしまった方が良いかもしれません。その場合は途中で科目を変えることがないように注意しましょう。

まとめ

個人事業主が自動車を購入する場合、その使用状況によっては経費として計上することができます。しかし、自動車は固定資産に含まれるために減価償却して計上していくということを忘れないようにしましょう。中古車と新車では法定耐用年数が変わってくるために減価償却の割合も変化します。

また、自動車の購入に際しては様々な諸費用が生じるため、仕分けが難しいと感じる方もおられるでしょう。自動車の購入だけでなく、個人事業主が確定申告する際にしなければならない作業はたくさんあります。現在はクラウド会計アプリなども充実してきてるので、個人事業主はそのようなアプリの使用を検討するのも良いかもしれません。

当サイトで人気のクラウド会計ソフトランキング

-

「会計知識ゼロでも確定申告ができる」が特徴。知識がなくても仕訳や確定申告の資料作成がめちゃくちゃ楽で、めちゃくちゃ早い特にWEB系のフリーランサーにとっては最適なクラウド会計ソフトです。

完全自動で仕訳・確定申告ができてしまいます。サポートも万全!! ※無料プランあり -

必要な全ての機能が初年度無償のキャンペーン実施中

・やよいの青色申告 オンライン

ベーシックプラン 13,800円/年(税抜)→初年度0円・やよいの白色申告 オンライン

フリープラン → ずっと0円会計ソフト売上実績No.1「弥生シリーズ」オンライン版。弥生のクラウド確定申告ソフトはシェア53.98%!です。

会計知識が多少あればおすすめです、サポートも手厚い! -

使いやすさ、価格、サポートと穴がありません。完全初心者には若干ハードルが高いものの、速さ、高い拡張性とシンプルな画面が人気の秘訣です。

仕訳も半自動ですが、学習機能が優秀なのでほとんど自動に近いスピードで処理できます。