ページ 目次

給料を自分に支払って節税ができる

法人化することで、節税に繋がりますが一番大きいのは、課税所得を下げられるという点です。

個人事業の場合の課税所得は収入から経費(所得控除)を差し引いた額になります。

併せて知っていただきたいのはサラリーマンにも経費が認められるっていうことです。

サラリーマンは経費として給与所得控除が認められていて、細かい経費を計上しにくい分ざっくりと経費として法律で定められた額が控除されるという仕組みになっています。

つまり、サラリーマンの場合の課税所得は収入から給与所得控除を差し引いた額になります。

ここで法人化した場合の節税効果を比較するとわかりやすいのですが、法人化すると「個人事業主のように経費を差し引いて、給与所得控除も受けられる」ので、大きな節税になります。

例えば、売り上げが1000万円あったとします。

で、経費を500万使っていたとすれば、個人事業の場合課税所得は1000万円―500万円=500万円になります。

(細かい控除額は抜きにして計算してますよ)

もし法人化して、お給料という形で500万円を支払ったとすると、お給料には給与所得控除(この場合154万円控除されます)が差し引かれるので課税所得は346万円になります。

実に150万円ほどの課税所得に差が出てきてしまうんです。

150万円を12か月で割ると12万5000円もの経費を使うことができる計算になるんです。

給与所得控除は使っていようが使っていまいが、使えるのでものすごく優遇された制度ですよね。

さらに、従業員として奥さんを雇ってしまえばさらに控除額を大きくすることも可能です。(もちろん事業にかかわっている必要があります)

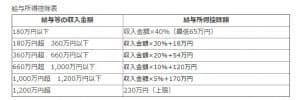

ざっとどれぐらい給与所得控除が得られるのか計算式を載せておきますね。

個人事業よりも経費の幅が広くなる

個人事業のときには認めてもらいにくかった経費も法人化することで認めてもらいやすくなるというメリットがあります。

個別の案件について経費として認められるかどうかを判断するのは私ではできませんが、公に認められている法人になった場合のみに計上できる経費を紹介していきますね。

生命保険の控除額が大きい

個人の場合、生命保険と、個人年金保険、介護医療保険合わせて3つで12万円までしか控除されません。

しかし、法人化をして会社が経営者に保険をかけるという形式にすると全額経費として計上できます。(掛け捨ての場合)

掛け捨てではなくても、積み立てだと半分は戻ってきます。

「そう簡単に死なないから意味ないのでは?」と思われるかもしれませんが、積立保険には解約返戻金があります。

解約返戻金は解約するときにもらえるお金なので、もし会社を辞めようとしたときに会社の経費で積み立てた生命保険を解約するとお金が戻ってきます。

このように退職金の代わりになるような節税も可能です。

法人は赤字を個人事業の3倍の期間繰り越すことが可能です

個人事業主の場合、青色申告をしていれば赤字を繰り越すことができますが、その期間は3年間です。

法人の場合も青色申告をしている必要がありますが、9年間の損失を繰り越すことができます。

例えば、初年度で1000万円の赤字が出てしまい、次の年は何とか頑張って500万円の黒字になったとします。

この場合、2年目の500万円には法人税はかかりません。

というのも前年の1000万円の赤字を繰り越して、500万円の赤字として計上できるためです。

3年目にまた500万円の黒字になったとしてもまだ大丈夫です。

前年の繰り越した赤字が500万円ありますので、プラスマイナスゼロで0円になりますので、税金はかかりません。

このように法人化することで赤字繰り越しの期間が大幅に延長されますので、事業に安定感が出てきます。

個人事業だと3年で取り返さないといけないけど、法人だと9年かけて取り返しても問題ありません。