ページ 目次

フリーランス・自営業や個人事業主の違いについて

会社勤めをやめて、フリーランスや自営業として働くことを目指す人も珍しくはありません。決して楽な道ではないものの、会社勤めの時とはまた異なるやりがいがあるのも事実です。フリーランスや自営業の難点は税金の問題で、会社勤めをしている時は基本的に税金との関わりは少なめです。

全く確定申告とは無縁の人も多いですが、これは所得税と住民税を会社が代わりに納めていることと関係しています。正確な納税額を確定させるための年末調整でバタバタとすることはあれど、基本的に自ら所得税や住民税を納めることはないので、会社勤めをしていると税金との関わりは薄めになりがちです。

一方、フリーランスや自営業では所得税や住民税を自ら納税する必要がありますし、しっかりと確定申告をして税金を確定させなければいけません。税金の知識や、帳簿付けなどは苦労しやすいポイントですが、皆さんはフリーランス・自営業に税金面で損得あるかと疑問を持ってはいないでしょうか。

まず、フリーランス・自営業の違いですが、会社勤めをしておらず何らかの事業を手掛けている人のことを自営業と呼びます。自営業という言葉からは個人経営の飲食店など小規模な事業を手掛けているイメージを感じられるかもしれませんが、会社と雇用契約を結んでおらず、自らの事業でお金を稼いでいる人は従業員を雇っている雇っていないに関わらず全員が自営業に分類されるのです。

近年は副業を手掛ける人も増えましたが、会社に雇われていないのであれば飲食店経営、ピアノ教室などの経営、農家、イラストレーター、プロスポーツ選手、これらは全て自営業です。自営業の中に細かい分類があるとイメージをすれば分かりやすいですが、フリーランスの存在が自営業のイメージをややこしいものにしています。

プログラム、イラストなどのスキルを活かし、特定の会社、あるいは複数の会社から報酬を得るのがフリーランスです。雇用契約こそありませんが会社から報酬を得ており、また長期間に渡って特定の会社と契約を結ぶこともあるため、一般的な自営業のイメージとはやや離れています。

フリーランスは事業の形態ではなく働き方を表しており、フリーランスのイラストレーター、フリーランスのコンサルタントのように、具体的な職業が加わると自営業に含まれるとイメージしてください。個人事業主とフリーランス・自営業の違いも分かりにくいですが、個人事業主は自営業のうち個人事業の開業・廃業等届出書、いわゆる開業届を提出している人のことを指します。

実際には、開業届を出さなくても特に罰則はないため、開業届を出していない個人事業主も存在するのですが、基本的には開業届を出している人が個人事業主だと考えてください。個人事業主は、言葉の響きから1人で仕事をしているイメージを持たれやすいものの、必ずしも1人で仕事をこなしているとは限りません。

アルバイト、パート、従業員を雇うのであれば個人事業主ではなく法人化を検討するケースも多いものの、個人事業主としてアルバイトやパートを雇うことも、正社員を雇うこともできます。そのため、従業員を抱えている個人事業主もいれば、法人化しているものの誰も雇わず自身だけで仕事をするケースもあるため、両者の境目はやや曖昧です。

先に書いたようにフリーランスは働き方、個人事業主は自営業の分類の1つのため、両者は共存できます。言葉にすると少し違和感があるかもしれませんが、個人事業主でフリーランスな人も珍しくはありません。フリーランスで会社を立ち上げている人も多く、フリーランスは実質的には経営者を兼ねていると考えてください。

個人事業主と法人の税金面での違い

ここまでは個人事業主、フリーランス・自営業について扱ってきましたが、確定申告での損得は個人事業主か法人かで異なってきます。以下、個人事業主は開業届を提出するものとして扱いますが、個人事業主が提出する開業届はさほど難しいものではなく、一方で法人設立はハードルが高めです。

法人と聞くと株式会社がイメージされますが、株式会社の設立は特にハードルが高く、個人事業主が法人化を目指す場合は合同会社や合資会社、合名会社といった選択肢もあります。合同会社、合資会社、合名会社は株式会社と比べると手続きのハードルが低いものの、それでも開業届と比べると手続きは複雑です。

社会的な信用度は株式会社の方が高い傾向があり、個人事業主では金融機関からの融資を受けにくいケースも珍しくはありません。そして、税金面では個人事業主の方が有利な面もあれば法人の方が有利な面もあるため、一概にどちらがよいとは言えません。

まず、節税のために欠かせない経費の扱いですが、個人事業主の場合も事業に必要な費用は経費にできます。しかし、法人だと個人事業主で経費として認められるものに加えて、家族への給与など多くのものを経費にできるのが魅力です。

一応、個人事業主の場合も青色申告の条件を満たし、青色事業専従者給与として扱えば家族への給与を経費にできますが、給与額など色々な制約があるため使いづらいのが難点です。法人が家族に給与を支払う場合、家族が役員を務めていると定期同額給与、事前確定届出給与でないと損金処理ができません。

当然ながら、勤務状況と著しくかけ離れた給与については認められないものの、役員でなければ家族の給与をある程度は自由に決められて、経費としても扱えます。

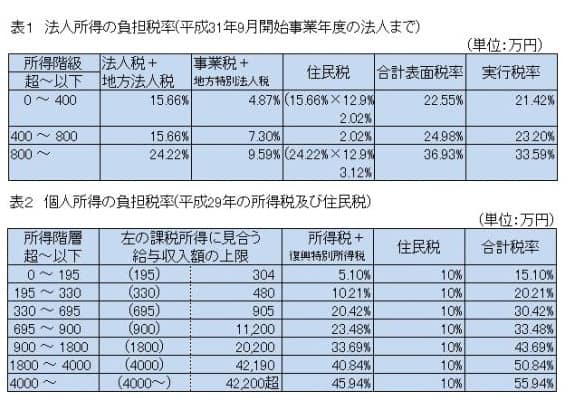

法人は個人事業主より経費の幅が広いため税金を抑えやすいものの、全ての法人が税金面で有利とは限りません。個人事業主の場合に確定申告で計算するのは所得税ですが、法人の場合は所得税がない代わりに法人税があります。

所得税は累進課税制度が採用されているため所得の数字に応じて税率が変化し、所得が少なければ税金も少ないものの、所得が多ければどんどん税率も上がるのが特徴です。

- 195万円超えから330万円未満だと税率は10%ですが、

- 330万円超えから695万円未満だと20%、

- 695万円超えから900万円以下だと23%に上がり、

- 900万円超えから1,800万円未満だと33%に達します。

最大税率は所得が4000万円オーバーの場合の45%で、とてつもなく稼いでも所得の多くは税金で消えるのです。

一方、法人税は累進課税制度が採用されておらず、

基本的には税率は一律23.2%ですが、

資本金が1億円未満の中小企業の場合は所得のうち800万円までが税率19%で計算されます。

資本金が1億円未満の中小企業の所得で800万円を超えている部分と、中小企業以外の企業は税率23.2%で固定です。法人の場合、中小企業で所得が少ない場合も最低19%の税率がかかるため、法人は所得がさほどでもない場合には税金面で不利に働きます。

一方、個人事業主は所得がさほどでもない場合は税金面での負担が少なくて済むものの、所得が増えていくと法人と比べて税金の負担が増す仕組みです。個人事業主と中小企業を比較した場合、所得が695万円未満なら個人事業主の方が税金の負担が少なく、695万円から900万円くらいだと負担はさほど変わらず、900万円以上だと中小企業の方が負担が少ないわけです。

もちろん、実際には経費や控除など様々な要素が関係してくるので、このように単純に比べられるわけではありませんが、ある程度の目安として覚えておいてください。いずれにしても、事業が大きくなれば確定申告の苦労も増えるため、クラウド会計アプリを利用して負担を減らすのがよいでしょう。

各クラウド会計ソフトをもっと詳しく比較したページはこちらです。

各クラウド会計ソフトをもっと詳しく比較したページはこちらです。

当サイトで人気のクラウド会計ソフトランキング

-

「会計知識ゼロでも確定申告ができる」が特徴。知識がなくても仕訳や確定申告の資料作成がめちゃくちゃ楽で、めちゃくちゃ早い特にWEB系のフリーランサーにとっては最適なクラウド会計ソフトです。

完全自動で仕訳・確定申告ができてしまいます。サポートも万全!! ※無料プランあり -

必要な全ての機能が初年度無償のキャンペーン実施中

・やよいの青色申告 オンライン

ベーシックプラン 13,800円/年(税抜)→初年度0円・やよいの白色申告 オンライン

フリープラン → ずっと0円会計ソフト売上実績No.1「弥生シリーズ」オンライン版。弥生のクラウド確定申告ソフトはシェア53.98%!です。

会計知識が多少あればおすすめです、サポートも手厚い! -

使いやすさ、価格、サポートと穴がありません。完全初心者には若干ハードルが高いものの、速さ、高い拡張性とシンプルな画面が人気の秘訣です。

仕訳も半自動ですが、学習機能が優秀なのでほとんど自動に近いスピードで処理できます。